12月28日商业航天第一股的上市倒计时已经开始。 这不仅是一家公司的事,更会带动一整条产业链。 我们从股东名单出发配资炒股平台网,找到了最可能受益的几家A股公司。

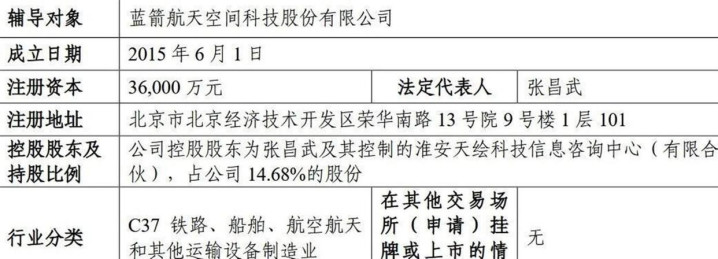

回顾2025年12月23日,蓝箭航天悄悄完成了在科创板上市的辅导验收。 这意味着,它离成为A股“商业航天第一股”只差最后几步。 这家公司的主业,是研制和发射液氧甲烷燃料的可重复使用火箭。 它的上市,被市场视作一个强烈信号:中国的商业航天产业,正式进入了资本化的大门。

蓝箭航天的上市之路走得很快。 2025年7月25日,它才和保荐机构中金公司签下辅导协议。 四天后的7月29日,它在北京证监局完成了备案。 不到五个月,到12月23日,辅导验收就完成了。 这个速度,在IPO进程里算得上“冲刺跑”。

政策为它开了绿灯。 就在2025年6月,监管部门明确了商业航天企业可以适用科创板第五套上市标准。 这套标准专为“硬科技”企业设计,不考核当前利润,但要求预计市值不低于40亿元,并且技术已经取得阶段性成果。 蓝箭航天瞄准的正是这条通道。

技术上的关键一击发生在2025年12月3日。 那天,蓝箭航天的“朱雀三号”火箭成功将卫星送入预定轨道。 这是一枚可重复使用的中型火箭。 尽管火箭一级的回收试验没有完全达到预期目标,但成功入轨本身,已经足够为它的上市提供最关键的技术背书。 市场普遍预测,它将在2026年上半年正式挂牌,公司的估值可能达到200亿到300亿元人民币。

翻开蓝箭航天的股东名单,就像打开了一本中国商业航天产业的资本教科书。 前二十名股东合计持股超过95%,里面的人五花八门,但目标一致。

公司的控制权,牢牢掌握在创始人团队手里。 创始人兼CEO张昌武,通过个人直接持有和两个主要的员工持股平台,合计掌控着公司超过42%的股权。 这两个平台一个叫湖州星瀚,持股19.39%;另一个叫淮安天绘,持股16.41%。 公司的核心技术人员和中层员工,也通过一系列持股平台,合计持有大约25%的股份。 他们早期的持股成本很低,核心技术人员大概在每股5到10元,普通员工在15到20元。

名单上最显眼的产业资本,是上市公司金风科技。 它通过直接和间接的方式,一共持有蓝箭航天10.0962%的股份,是所有A股公司里持股比例最高的。 从公开信息看,金风科技累计投了大约5亿元,每股成本估计在3到5元。

如果按200亿的上市估值算,它手上这部分股权的价值就接近20亿元。 金风科技投资火箭,不光是为了赚钱。 风电设备的塔筒、叶片需要减重,而航天领域最擅长的就是轻量化技术,这里面有产业协同的算盘。

国有资本的身影也清晰可见。 国家制造业转型升级基金在2024年向蓝箭航天投资了9亿元,拿到了4.5%的股份,算下来每股成本约18元。 这个基金来头不小,它的任务是推动中国制造业的关键领域突破,投资蓝箭航天,是国家层面支持商业航天核心技术的直接体现。

另一家上市公司张江高科,则通过旗下的投资基金持有大约1.5%的股份,投资成本在每股10元左右。 它的意图除了财务回报,更希望吸引蓝箭航天把研发中心落在上海张江,带动当地的航天产业集群。

那些以眼光犀利著称的创投机构,自然不会缺席。 比如永柏资本,在蓝箭航天很早期的A轮就投了5000万,现在持股3.69%,它的成本可能低至每股1到3元。 像红杉中国、经纬创投这样的顶级风投,则在后面的C+轮进入,合计投了约3.5亿元,持股1.8%左右,它们的成本在每股10到15元。 这些机构押注的,是蓝箭航天成为“中国版SpaceX”的长期成长故事。

还有一些投资方,本身就和蓝箭航天有业务往来。 比如上市公司斯瑞新材、航宇科技,它们既给蓝箭供应发动机用的高温合金、环形锻件等关键材料,也通过产业基金持有少量股份。 这种“投资+订单”的双重绑定,让它们的利益和蓝箭航天绑得更紧。

蓝箭航天一旦上市,它的股价波动会直接影响那些持股的上市公司资产负债表。 但更实在的影响,在于它会像一台突然开足马力的引擎,带动一整条供应链快速运转。

直接持股的上市公司,享受的是最直观的股权增值。 金风科技是典型。 它投的5亿元,按200亿估值测算,账面价值变成约20亿元,浮盈超过4倍。 这笔投资收益,相当于金风科技2024年全年净利润(约30亿元)的三分之二。

张江高科持股约1.5%,对应价值约3亿元,浮盈约2倍。 鲁信创投作为专业的创投机构,持股1.29%,价值约2.6亿元,也实现了约2倍的投资回报。 斯瑞新材在持有股权的同时,还是蓝箭航天发动机高温合金部件的供应商,实现了“资本收益”和“订单收入”的双线受益。

对于供应链上的公司来说,它们期待的是订单的爆发。 蓝箭航天已经公布了初步的发射计划:2025年计划发射5次,而到2026年,这个数字要提升到10次。 发射次数翻倍,意味着给上游供应商的订单也会大幅增加。

有几家上市公司已经被市场视为核心供应商。 超捷股份被多次提及,它是“朱雀三号”火箭整流罩的独家供应商,同时还供应一级火箭的尾段。 据行业内估算,它为单枚火箭提供的配套产品价值在2500万到3000万元人民币。

如果2026年真能完成10次发射,仅蓝箭航天一家带来的订单就可能非常可观。 有券商分析指出,蓝箭的业务在超捷股份2025年的营收中占比可能超过80%。

派克新材是另一家重要的供应商,主要提供箭体结构所需的锻件和发动机机匣,单箭配套价值估计在1000万到1500万元。 铂力特则利用金属3D打印技术,为火箭发动机制造复杂构件,单箭价值约500万到800万元。 航宇科技专攻发动机的环形锻件,单箭价值800万到1000万元。 宝钛股份提供高端的钛合金箭体材料,单箭价值在400万到600万元。

这些公司业绩对订单的弹性各不相同。 例如,有市场预测认为,超捷股份2025年因商业航天业务带来的净利润可能达到0.48亿元,同比增幅可能很高。 派克新材、铂力特等相关业务的收入增速预测也分别达到了80%和60%。 这些数字都建立在蓝箭航天能如期完成高密度发射计划的前提之上。

商业航天产业链很长,火箭制造和发射只是第一个环节。 火箭的成功,会降低卫星上天成本,从而激活下游的卫星应用市场。 比如,中国卫通这样的卫星运营商,如果发射成本下降,它部署和更新卫星星座的意愿就会更强。 中国卫星这类卫星制造商,也可能接到更多来自星座组网的订单。

甚至像华测导航这样的公司,它提供的高精度定位模块,可以用于火箭的回收控制,单台价值数十万元,毛利率很高。 蓝箭航天上市带来的关注度和资源,会让整个商业航天生态的关注度升温。

当然,这条赛道并非一片坦途。 摆在蓝箭航天面前最现实的技术风险,就是火箭的完全可重复使用技术。 虽然“朱雀三号”实现了首飞入轨,但一级火箭的完整回收和再次使用,是降低成本的关键,这项技术仍需更多飞行验证。 如果技术攻关不及预期,可能会影响发射成本目标和后续的订单获取。

行业内的竞争也在迅速升温。 在蓝箭航天冲刺上市的同时,2025年下半年,至少还有天兵科技、星河动力等6家民营火箭公司也相继完成了IPO辅导备案。 这意味着,未来资本市场将出现多家商业航天公司同台竞技的局面。 竞争可能会蔓延到发射价格的比拼,进而压缩整个产业链的利润空间。

对于早期进入的投资机构,特别是那些持股成本很低的创投基金,公司上市意味着它们持有的股份获得了流动性。 在限售期结束后,它们是否存在减持套现的意愿,以及这种减持会对二级市场股价产生多大压力配资炒股平台网,也是一个不确定因素。

广升网提示:文章来自网络,不代表本站观点。

热点资讯

推荐资讯